Проводка по налогу на прибыль. Бухучет инфо Какие проводки сделать по налогу на прибыль в 1с

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».

Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

Первым этапом Вам необходимо проверить все доходы и расходы. По каждому счету в программе соблюдается равенство БУ= НУ+ПР+ВР. Для проверки достаточно сформировать два отчета, например, оборотно - сальдовую ведомость по бухгалтерскому учету и оборотно - сальдовую ведомость по налоговому учету без указания вида учета. Или можно воспользоваться отчетом «Анализ состояния налогового учета», в котором доходы и расходы сгруппированы по классификационным признакам в разрезе видов учета БУ, НУ, ПР, ВР и проверяется соблюдение равенства БУ= НУ+ПР+ВР, в случае не соблюдения, отчет выводит ошибки и документы, которыми они сформированы. Чаше всего встречаются следующие ошибки :

- В документе «Операция, введенная вручную» не заполнили закладку «Налоговый учет»

- В каких -либо документе не установили флаг «Отразить в налоговом учете»

- В документе установили флаг «Ручная корректировка» исправили сумму в бухгалтерском учете, а в налоговом учете забыли.

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды - на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

Чаще всего встречаются следующие ошибки

:

1. Опять «ручки» (все проблемы от ручных корректировок!), т.е. ручные корректировки по кредиту счета 10.11 откорректировали вид учета, например, ВР, а по дебету счета 20, 25,26,23 оставили НУ, соответственно, отложенные налоговые активы или обязательства начислены будут, а на счет 99 временные разницы не «дойдут».

2. Аналогично с документом «Операция, введенная вручную» - налоговый учет не требует принципа двойной записи, отразили временную разницу по кредиту счета 02, а корреспондирующий счет не указали.

С постоянными разницами проще они возникают на затратных счетах и на них начисляются, например, на счете 91, 20,26. Здесь ошибок практически не возникает.

Третьи этап

. Проверяем текущий налог на прибыль: для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета. И все это можно проверить при помощи одного отчета «Анализ состояния налогового учета»

!

Отложенные активы и обязательства формируются в программе в разрезе групп активов и обязательств: основные средства, готовая продукция, материалы, незавершенное производство и т.д., а образование разниц по объектно можно просмотреть в отчете «Справка-расчет постоянных и временных разниц». В этом отчете проводки по формированию отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств и активов отражаются развернуто, а в форму 2 «Отчет о прибылях и убытках» попадают свернуто, прошу это учесть при сверке отчетности.

Головин Павел

, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП), есть отчет «Анализ состояния налогового учета по налогу на прибыль ».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

- для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

- для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

(я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль »

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета - БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки (например, Доходы) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам (оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть, щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае, если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С - без ошибок и в срок» , который проводился в декабре.

P.S. Отсутствие расхождений в проверяемом равенстве БУ = НУ + ВР + ПР говорит о первой формальной проверке на правильность. Правильность отражения доходов и расходов по бух.учету и налоговому учету определяется правильностью оформления первичных документов и выбора соответствующих статей расходов.

Для организаций, имеющих обособленные подразделения, расчет и уплата налога на прибыль, а также порядок представления отчетности имеет свои особенности. О том, как организовать налоговый учет и заполнить декларации по налогу на прибыль по головному и обособленным подразделениям в «1С:Бухгалтерии 8 КОРП» редакции 3.0 с учетом новых возможностей программы, БУХ.1С рассказали эксперты 1С.

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Если обособленное подразделение, через которое осуществляется предпринимательская деятельность, не было поставлено на налоговый учет, то организация может быть привлечена к ответственности по пункту 2 статьи 116 НК РФ (см., например, постановление Арбитражного суда Северо-Кавказского округа от 21.07.2015 № Ф08-4287/2015 по делу № А32-29169/2014). Согласно указанной статье ведение деятельности организацией или ИП без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее - головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества - имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

Представление деклараций по налогу на прибыль

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

- Титульный лист;

- Подраздел 1.1 Раздела 1;

- Подраздел 1.2 Раздела 1 (если уплачиваются ежемесячные авансовые платежи);

- Приложение № 5 к Листу 02.

Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Распределение налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» выполняется автоматически. Для налогового учета подразделений в разрезе субъектов РФ используется справочник Регистрации в налоговых органах (регистрации в ИФНС).

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, - в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, - в справочнике Подразделения .

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда ;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов ;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности ;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников .

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

При расчете имущественного показателя по обособ-ленному подразделению анализируется сальдо по дебету счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02 «Амортизация основных средств» по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации в ИФНС. Из расчета исключаются данные по земельным участкам и капитальным вложениям в арендованное имущество.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль , входящей в обработку Закрытие месяца , и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ ;

- Расчет налога на прибыль .

Определение долей прибыли в обособленных подразделениях

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям.

Пример 1

|

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи. Организация ООО «Комфорт-сервис» зарегистрирована в г. Москва, и имеет два обособленных подразделения, которые расположены в г. Санкт-Петербург, в г. Анапа (Краснодарский край) и зарегистрированы в ИФНС по своему месту нахождения. В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда. Перечисление авансовых платежей (налога) в бюд-жет субъекта РФ осуществляет головная организация (Москва). По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1. Таблица 1

|

Рассчитаем долю прибыли, приходящуюся на каждое обособленное подразделение (в т. ч. и на головную организацию) ООО «Комфорт-сервис» за I квартал 2017 года.

Удельный вес расходов на оплату труда составляет:

- по головному офису в г. Москва - 65,22 % (300 000 руб. / 460 000 руб. х 100 %);

- по обособленному подразделению в г. Санкт-Петербург - 21,74 % (100 000 руб. / 460 000 руб. х 100 %);

- по обособленному подразделению в г. Анапа - 13,04 % (60 000 руб. / 460 000 руб. х 100 %).

Показатель средней остаточной стоимости основных средств составляет:

- по организации в целом - 211 950 руб. (0 руб. + 150 000 руб. + 354 000 руб. + 343 800 руб.) / 4);

- по головному офису в г. Москва - 108 000 руб. (0 руб. + 150 000 руб. + 144 000 руб. + 138 000 руб.) / 4);

- по обособленному подразделению в г. Санкт-Петербург - 103 950 руб. (0 руб. + 0 руб. + 210 000 руб. + 205 800 руб.) / 4);

- по обособленному подразделению в г. Анапа - 0 руб. (0 руб. + 0 руб. +0 руб. +0 руб. / 4).

Удельный вес остаточной стоимости амортизируемого имущества составляет:

- по головному офису в г. Москва - 50,96 % (108 000 руб. / 211 950 руб. х 100 %);

- по обособленному подразделению в г. Санкт-Петербург - 49,04 % (103 950 руб. / 211 950 руб. х 100 %);

- 0,00 % - по обособленному подразделению в г. Анапа (0 руб. / 211 950 руб. х 100 %).

Доля налоговой базы (прибыли) составляет:

- по головному офису в г. Москва - 58,09 % ((65,22 % + 50,96 %) / 2);

- по обособленному подразделению в г. Санкт-Петербург - 35,39 % ((21,74 % + 49,04 %) / 2);

- по обособленному подразделению в г. Анапа - 6,52 % ((13,04 % + 0 %) / 2).

Во избежание ошибок, связанных с округлением, в «1С:Бухгалтерии 8 КОРП» редакции 3.0 расчет долей прибыли выполняется с точностью до десяти знаков после запятой (рис. 1).

Рис. 1. Справка-расчет распределения прибыли по бюджетам субъектов РФ

Исходя из рассчитанных долей, в программе автоматически определяется налоговая база, исчисляется сумма налога по каждому обособленному (в т. ч. и по головному) подразделению и формируются проводки в разрезе бюджетов и ИФНС (рис. 2). В целях упрощения примера считаем, что сальдо расчетов с бюджетами всех уровней по всем ИФНС на начало 2017 года равно нулю.

Рис. 2. Анализ счета 68.04.1 за I квартал 2107 года

Сформируем в сервисе 1С:Отчетность комплект налоговых деклараций за I квартал 2017 года. При создании нового варианта отчета Декларация по налогу на прибыль , в титульном листе по умолчанию устанавливаются реквизиты головного подразделения (Москва), а именно:

- в поле Представляется в налоговый орган (код) - указывается код налогового органа, в котором зарегистрировано головное подразделение (7718);

- в поле по месту нахождения учета (код) - указывается код: 214 (По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком).

Основные листы и показатели Декларации, в том числе и Приложения № 5 к Листу 02, заполняются автоматически (кнопка Заполнить ) по данным налогового учета.

Декларация по налогу на прибыль, которая представляется по месту нахождения головного подразделения, включает Приложения № 5 к Листу 02 в количестве трех страниц, соответствующих количеству регистраций в ИФНС (по головному и двум обособленным подразделениям). На рисунке 3 представлен фрагмент первой страницы Приложения № 5 к Листу 02 Декларации, составленного по головному подразделению.

В поле Расчет составлен (код) будет указано значение: 1 - по организации без входящих в нее обособленных подразделений . Поле 1 - возложена ).

В составленных по обособленным подразделениям Приложениях № 5 к Листу 02 (на страницах 2 и 3) в поле Расчет составлен (код) будет указано значение: 2 - по обособленному подразделению . Поле возложение обязанности по уплате налога на обособленное подразделение нужно заполнить вручную (указать значение: 0 - не возложена ).

Подраздел 1.1 Раздела 1 Декларации по головному подразделению будет автоматически заполнен по данным декларации:

- по строке 040 - указывается сумма налога к доплате в федеральный бюджет (10 046 руб.);

- по строке 070 - указывается сумма налога к доплате в бюджет г. Москвы (33 068 руб.).

При заполнении налоговой декларации, которая представляется по месту нахождения обособленного подразделения, на титульном листе пользователь должен указать соответствующий код налогового органа, выбрав его из списка регистраций, и код места представления декларации: 220 (По месту нахождения обособленного подразделения российской организации) . По кнопке Заполнить программа автоматически сформирует комплект листов Декларации по указанному обособленному подразделению. Приложение № 5 к Листу 02 заполняется аналогично соответствующей странице Приложения № 5 к Листу 02 Декларации, которая представляется по месту нахождения головного подразделения.

В подразделах 1.1 Раздела 1 Декларации по каждому обособленному подразделению будет заполнена только строка 070:

- 20 148 руб. - сумма налога к доплате в бюджет г.Санкт-Петербург;

- 3 713 руб. - сумма налога к доплате в бюджет г.Анапа.

Расчет налога на прибыль по разным ставкам налога

Законами субъектов РФ налоговая ставка может быть понижена для отдельных категорий налогоплательщиков (п. 1 ст. 284 НК РФ). Именно поэтому для организаций, которые имеют обособленные подразделения, в Листе 02 Декларации проставляется только налоговая ставка для исчисления налога, подлежащего уплате в федеральный бюджет (строка 150), а строки 160 и 170 не заполняются (п. 5.6 Приказа).

Изменим условия Примера 1: пусть ставки налога в региональный бюджет для обособленных подразделений отличаются.

В таком случае в форме Настройки налогов и отчетов в разделе Налог на прибыль (далее - настройки налога на прибыль) рядом с полем Региональный бюджет необходимо установить флаг Отличается для обособленных подразделений . После установки флага становится активной гиперссылка Ставки налога для обособленных подразделений . По данной гиперссылке открывается форма Ставки налога на прибыль в бюджет субъектов РБ , где нужно указать ставку налога по каждому обособленному подразделению (для каждой регистрации в налоговом органе). Допустим, ставка налога по головному подразделению (г. Москва) составляет 13,5 %.

На расчет долей прибыли пониженная ставка никак не повлияет. Повлияет она только на исчисленный налог. На рисунке 4 представлена за март 2017 года, где наглядно представлен расчет налога по каждому обособленному подразделению исходя из соответствующих долей прибыли и ставок, а также определяется расчетная ставка.

Рис. 4. Справка-расчет налога на прибыль по разным ставкам

Для чего требуется расчетная ставка?

Согласно Положению по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ18/02 (утв. приказом Минфина России от 19.11.2002 № 114н, далее - ПБУ18/02) условный расход (доход) по налогу на прибыль и постоянные и отложенные налоговые активы и обязательства (ПНА и ПНО) определяются исходя из ставки налога на прибыль, установленной законодательством РФ о налогах и сборах и действующей на отчетную дату. При этом в ПБУ 18/02 отсутствует описание особенностей исчисления этих показателей для налогоплательщика, имеющего обособленные подразделения. Поэтому бухгалтер вправе указать его в учетной политике организации по собственному усмотрению.

Пользователям «1С:Бухгалтерия КОРП» редакции 3.0 при расчете условного расхода (дохода) по налогу на прибыль, ПНА и ПНО предлагается использовать расчетную ставку.

Расчетная ставка определяется для каждого месяца по формуле:

Расчетная ставка = Сумма налога / Сумма базы,

где: Сумма налога - это общая сумма налога на прибыль по всем субъектам РФ к уплате в текущем месяце;

Сумма базы - прибыль текущего месяца, исчисленная по данным бухгалтерского учета.

Новые возможности налогового учета в «1С:Бухгалтерии 8 КОРП»

В программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 предусмотрен функционал, который существенно упрощает ведение учета, а также формирование и представление отчетности по налогу на прибыль при наличии обособленных подразделений:

- начиная с версии 3.0.45 можно формировать единую декларацию по группе обособленных подразделений, зарегистрированных в одном регионе;

- автоматизировано заполнение декларации при закрытии обособленных подразделений. Данный функционал поддержан с выходом очередных версий.

Один регион - одна декларация

Законодательство РФ позволяет использовать централизованный порядок расчета и уплаты налога на прибыль: если несколько обособленных подразделений находятся в одном регионе, то организация вправе представить в налоговый орган единую декларацию по налогу на прибыль по данному региону, не распределяя прибыль по каждому из этих подразделений (п. 2 ст. 288 НК РФ).

При этом следует учитывать мнение ФНС России, согласно которому налогоплательщик, имеющий обособленные подразделения в различных субъектах РФ, не вправе в одном субъекте уплачивать налог по группе подразделений через ответственное подразделение, а в другом субъекте - по каждому подразделению в отдельности. В письме ФНС России от 25.03.2009 № 3-2-10/8 отмечено, что одновременное применение налогоплательщиком в различных субъектах РФ порядка исчисления и уплаты налога через ответственное обособленное подразделение и по каждому обособленному подразделению Налоговый кодекс РФ не предусматривает.

На вновь созданные обособленные подразделения применяемый налогоплательщиком порядок уплаты налога распространяется с момента их создания.

Если организация и ее обособленное подразделение находятся на территории одного субъекта РФ, то налогоплательщик вправе принять решение об уплате налога на прибыль за это подразделение по месту своей регистрации. В таком случае декларация представляется только в налоговый орган по месту нахождения головного офиса (письмо Минфина России от 25.11.2011 № 03-03-06/1/781).

Теперь возможность централизованного расчета и уплаты налога существует и в программе «1С:Бухгалтерия 8 КОРП» (ред. 3.0). В настройках по налогу на прибыль предусмотрен выбор порядка представления декларации:

- Отдельно по каждому обособленному подразделению ;

- Одна декларация на все обособленные подразделения, находящиеся в одном регионе .

Для представления единой декларации нужно для каждого региона выбрать налоговую инспекцию - получателя декларации по налогу на прибыль.

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям, находящимся в одном регионе.

Пример 2

Если организация представляет отдельные декларации по каждому обособленному подразделению, то порядок расчета налога на прибыль и формирования деклараций в программе не отличается от порядка, описанного для Примера 1. На рисунке 5 представлен расчет налога по каждому обособленному подразделению исходя из соответствующих долей прибыли и ставок.

Рис. 5. Справка-расчет налога на прибыль за июнь

Согласно исчисленным суммам налога по каждому обособленному (головному) подразделению и формируются проводки в разрезе ИФНС (теперь их пять и еще одна в Федеральный бюджет).

Декларация по налогу на прибыль за полугодие 2017 года, которая представляется по месту нахождения головного подразделения, будет включать Приложения № 5 к Листу 02 в количестве пяти страниц. Помимо этого еще необходимо сформировать 4 декларации для представления по месту нахождения каждого обособленного подразделения (в г. Санкт-Петербург, г. Анапу и две в г. Москву).

Посмотрим, как изменится расчет налога и формирование деклараций, если в настройках налога на прибыль выбрать централизованный порядок представления деклараций в одном регионе. Перейдем по гиперссылке Налоговые инспекции - получатели деклараций в форму, где укажем для каждого региона «ответственную» ИФНС (рис. 6).

Рис. 6. ИФНС - получатели деклараций

После выполнения регламентной операции Расчет налога на прибыль за июнь Справка-расчет налога на прибыль изменится (рис. 7). Соответственно, изменится в сторону уменьшения количество проводок по начислению налога на прибыль по ИФНС.

Рис. 7. Справка-расчет налога на прибыль за июнь 2017 года при централизованном порядке расчета

Сформируем комплект налоговых деклараций за полугодие 2017 года. Декларация по налогу на прибыль, которая представляется по месту нахождения головного подразделения (Москва), теперь включает Приложения № 5 к Листу 02 в количестве трех страниц.

В Приложении № 5 к Листу 02, составленному по московским подразделениям, в поле Расчет составлен (код) будет указано значение: 4 - по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации .

Помимо этого, еще необходимо сформировать декларации для представления по месту нахождения каждого обособленного подразделения, но теперь их только две (в г. Санкт-Петербург и г. Анапу).

Стоит ли говорить, на-сколько упрощается документооборот из-за существенного сокращения, как количества деклараций в целом, так и количества страниц в декларации по головному подразделению.

Декларация при закрытии обособленных подразделений

Если обособленное подразделение закрывается, то необходимо учитывать некоторые особенности законодательства:

- о закрытии обособленных подразделений (так же как и об их открытии) необходимо уведомлять налоговые органы в установленные сроки;

- до конца года по закрытым обособленным подразделениям по месту нахождения головной организации представляются отдельные декларации с кодом 223 по месту нахождения (п. 2.7 Приказа). Исключение - если подразделение закрывается в первом отчетном периоде;

- порядок заполнения декларации определяет для такого случая особый расчет долей налоговой базы по обособленным подразделениям (п. 10.2 Приказа).

Расчет налога на прибыль и порядок заполнения декларации при ликвидации обособленных подразделений достаточно сложен, поскольку зависит от многих факторов, например:

- как закрытое подразделение участвовало в исчислении и уплате налога (авансовых платежей) в бюджет субъекта РФ (самостоятельно, через ответственное подразделение или будучи ответственным обособленным подразделением);

- уплачивает ли организация ежемесячные авансовые платежи;

- было ли обособленное подразделение ликвидировано до представления декларации за предшествующий ликвидации период;

- прибыль или убыток получила организация по итогам отчетного (налогового) периода, в котором ликвидировано обособленное подразделение.

С выходом очередных версий в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддерживается следующий функционал:

- регистрация снятия с учета в ИФНС закрытого обособленного подразделения и хранение данного события в истории регистраций в налоговом органе;

- регистрация переезда обособленного подразделения;

- расчет налоговой базы по закрытым обособленным подразделениям и автоматическое заполнение декларации по закрытым подразделениям.

В одном из следующих номеров «БУХ.1 С» мы расскажем о порядке заполнения декларации по налогу на прибыль при закрытии обособленных подразделений.

От редакции. О поддержке налогового учета в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 при наличии обособленных подразделений, а также о новых возможностях программы, в том числе об автоматизированном заполнении декларации по налогу на прибыль при закрытии обособленных подразделений, смотрите в видео-записи лекции экспертов 1С «1С:Отчетность за I квартал 2017 года - новое в отчетности, на что обратить внимание» , которая состоялась 13.04.2017 в 1С:Лектории.

Налог на прибыль для уплаты в бюджет рассчитывается на основании главы 25 НК РФ:

Налог на прибыль = Налогооблагаемая прибыль × Ставка налога на прибыль.

Налоговая база для расчета налога на прибыль в 1С определяется как разность между доходом и расходом, которые могут отличаться от принятых в БУ. В этом случае возникают разницы между прибылью, а значит и рассчитанным налогом на прибыль по БУ и НУ.

Возникающие разницы между бухгалтерской и налоговой прибылью (убытком) могут быть двух видов: постоянные (ПР) и временные (ВВР и НВР). В бухгалтерском учете отражаются не сами разницы, а сумма налога, исчисленная с этих разниц.

Учет расчетов по налогу на прибыль ведется с применением следующих балансовых счетов:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 68.04 «Налог на прибыль»;

- 68.04.1 «Расчеты с бюджетом»;

- 68.04.2 «Расчет налога на прибыль;

- 99 «Прибыли и убытки»,

- 99.02.1 «Условный расход по налогу на прибыль»;

- 99.02.2 «Условный доход по налогу на прибыль»;

- 99.02.3 «Постоянное налоговое обязательство»;

- 99.02.4 «Перерасчет отложенных налоговых обязательств и активов»

Налог на прибыль в программе: 1С:Бухгалтерия 3.0

Выберем организацию в программе 1С:Бухгалтерия 3.0, и перейдем в настройку учетной политики:

Установим галочку – Применяется ПБУ 18/0 2, если таковая отсутствует.

Перейдем в регистр сведений Ставка налога на прибыль и установим значения. Следует помнить, что для разных субъектов РФ ставки могут отличаться.

Перед тем как смотреть соответствующие отчеты по налогу на прибыль необходимо выполнить регламентную операцию – Закрытие месяца . После чего можно переходить к отчетам.

Для внутреннего анализа существует отчет – Анализ состояния по налогу на прибыль, где всегда можно выбрать интересующий раздел.

Также существует отчет Справка-расчет по налогу на прибыль , в котором удобно проводить анализ полученных данных.

Отчет предназначенный для сдачи в налоговую – Декларация по налогу на прибыль. В данный отчет можно попасть через 1С-Отчетность.

Налог на прибыль в программе: 1С:УПП 1.3

В программе 1С:УПП 1.3 существует документ – Расчет налога на прибыль

Данный документ выполняет регламентные операции налогового учета для получения информации по налогу на прибыль. Документ вводится после выполнения всех регламентных операций бухгалтерского и налогового учета. Для каждой организации свой отдельный документ.

После чего можно использовать отчеты, указанные в предыдущем разделе (для конфигурации Бухгалтерия 3.0)

Налог на прибыль в программе: 1С: ERP . Управление предприятием 2.0

В программе 1С: ERP Управление предприятием 2.0 для формирования налога на прибыль существует документ – Регламентная операция. Чтобы сформировать налог на прибыль, надо создать указанный документ с видом операции — Расчет налога на прибыль.

Документ Регламентная операция сформирует следующие проводки:

После чего можно переходить в пункт Регламентированная отчетность и формировать Декларацию по налогу на прибыль по нужной организации.

www.vnedriupp.ru

Налог на прибыль в 1С 8.3: начисление, примеры проводок

В соответствии с действующим законодательством все компании должны вести БУ и НУ в соответствии с ПБУ 18/02. Исключение составляет только малый бизнес.

1С производит все расчеты автоматически согласно заданным настройкам. При возникновении отличий в учете текущих обязательств налогоплательщика и его активов по документам, предназначенной для ведения регистров НУ и БУ образуются временная (ВР) и постоянная (ПР) разницы.

В связи с использованием ПБУ 18/02 вместо налога на прибыль появились такие определения, как «Условный расход» (УР) и «Условный доход (УД)».

- УР (УД) = Бух. прибыль (убыток) × % налога.

При этом программа контролирует правильность самого важного равенства:

БУ и НУ в данном случае представляют собой общие суммы активов и обязательств организации в БУ и НУ соответственно.

В данной статье мы рассмотрим настройку 1С 8.3 для налога на прибыль, ввод первичной документации для начисления налога и сам расчет на примере фирмы ООО «Рога». Она занимается производством и реализацией поддонов из покупных материалов - досок. Именно данные затраты, а так же расходы на оплату труда, покупку основных средств будут учитываться при вычислении налога на прибыль.

Предварительная настройка программы

В программе 1С 8.3 Бухгалтерия 3.0 налог на прибыль рассчитывается полностью автоматически. Для его правильного расчета необходимо произвести ряд предварительных настроек.

Перейдите в раздел «Главное» - «Учетная политика». В открывшемся окне установите флаг на пункте «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организаций».

В последних версиях релиза 1С:Бухгалтерия 3.0 настройки налогов и отчетов производятся отдельно. Перейти к ним можно по соответствующей гиперссылке из нижней части данной формы. В рамках данного примера нам не нужно дополнительно ничего настраивать.

Первичные документы в 1С для начисления налога на прибыль

Поступление (акты, накладные)

Отразим в 1С 8.3 поступление досок. Они являются материалами, из которых в дальнейшем будет производиться продукция.

В проводках данного документа не образовалось никаких разниц, поэтому значения ПР и ВР остались пустыми. Так же обратите внимание, что Сумма по НДС в размер 1260 рублей не отразилась по дебету. Это произошло в связи с тем, что в программе счета по отражению НДС не входят в перечень налоговых в плане счетов.

Поступление оборудования

Отразим в 1С поступление и принятие к учету токарного станка. В новых версиях релиза 1С:Бухгалтерия 3.0 это можно сделать одним документом. Он располагается в разделе «ОС и НМА» - «Поступление основных средств».

В документе принятия к учету добавим амортизационную премию в размере 30% для уменьшения налога.

Сумма данной премии отразится в движениях документа по дебету «КВ» и будет составлять 105 тысяч рублей.

Отражение заработной платы в бухгалтерском учете

Так же включим в расходы оплату труда сотрудникам. Сделать это можно при помощи одноименного документа.

В результате будут созданы движения, как по самому начислению заработной платы, так и по налогам.

Требование-накладная

На данном этапе нам необходимо списать материалы в производство. Спишем те доски, которые мы купили в нашем примере ранее.

Продажа готовых изделий

Первым делом нужно отразить выпуск готовой продукции отчетом производства за смену. Предположим, что из десяти списанных досок мы произвели десять поддонов.

Для отражения факта продажи наших поддонов в 1С воспользуемся документом «Реализация (акты, накладные)». Цена поддона будет составлять 150 рублей. Продадим их все.

Амортизация

Последним шагом перед расчетом налога на прибыль будет начисление амортизации принятого к учету ранее станка. В связи с тем, что мы приняли его к учету в июле 2017 года, амортизация будет начисляться только при закрытии августа.

По сформировавшимся движениям видно, что программа учла амортизационную премию, которая составляет 105 тысяч рублей за токарный станок.

Расчет налога на прибыль

Для просмотра отложенных налоговых обязательств и активов по итогу месяца, сформируйте справку-расчет «Налоговые активы и обязательства». Найти данный отчет можно, например, в обработке «Закрытие месяца».

Из этой же обработке можно сформировать справку – расчет «Расчет налога на прибыль». В ней будут отображаться не только финансовый результат деятельности организации, но и налог на прибыль за текущий месяц, год и за прошлые месяцы текущего года.

По данному отчету видно, что сумма налога на прибыль за текущий месяц составляет 20 процентов от прибыли за текущий месяц:

- 1 271,19 рублей * 20% = 254,24 рублей

Проверка данных

Проверить правильность данных, отраженных в учете и принимающих участие при расчете данного налога можно в отчете «Анализ состояния налогового учета по налогу на прибыль». В шапке отчета укажем период – август 2017 года.

При нажатии на каждый из разделов данного отчета можно увидеть более подробные расчеты.

Считаем налог на прибыль в 1С

Для большинства бухгалтеров расчёт налога на прибыль – совсем несложная задача: достаточно лишь нажать на кнопку «Закрытие месяца» в соответствующем разделе программы, и он посчитается автоматически. Но если мы не являемся объектом малого бизнеса, то, выполняя требования законодательства, должны вести учёт в соответствии с ПБУ 18/02, с применением временных (ВР) и постоянных (ПР) разниц в налоговом учёте (НУ), что существенно усложняет задачу.

Рассмотрим первоначальную настройку программы 1С, ввод первичной документации для начисления налога на прибыль и сам расчёт. Возьмём для примера организацию ООО «Радуга», которая специализируется на производстве и реализации мебели.

Начальные настройки программы

Все настройки по налогу на прибыль компании заносятся по гиперссылкам «Учётная политика» (рис. 1) и «Налоги и отчёты» (рис. 2) в разделе «Главное». Обязательно устанавливаем галочку «Применяется ПБУ 18 „Учёт расчётов по налогу на прибыль организаций“», а также проверяем ставки налога на прибыль.

Формирование расхода

В нашем примере мы рассматриваем расчёт налога на прибыль за октябрь 2017 года. Чтобы сумма расхода по амортизации основного средства участвовала в нашем расчёте, нам потребуется купить и ввести в эксплуатацию объект в сентябре. При приятии объекта к учёту включаем в расходы всю его первоначальную стоимость по налоговому учёту (для уменьшения налога на прибыль). В программе есть два документа по приобретению основных средств на закладке ОС и НМА: 1. «Поступление основных средств» и 2. «Поступление оборудования». Чем они отличаются? Тем, что в первом случае документ формирует проводки и по покупке и по постановке на учёт объекта основных средств сразу. Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

Если мы щёлкнем на кнопку Дт/Кт и посмотрим проводки, то увидим временную разницу по НУ в размере 700 000 руб (рис. 4), которая сразу списывается в расход по НУ на счёт 20.01.

В процессе работы наша компания осуществляет затраты по закупке материала на производство мебели. Такая хозяйственная операция в программе отражается с помощью документа «Поступление (акт, накладная)» (рис. 5).

Спишем материал сразу в производство документом «Требование-Накладная» (рис. 6). Его можно создать здесь же, нажав на кнопку «Создать на основании».

Следующим этапом нашей работы мы отразим расход, который никогда не будет принят к налоговому учёту. Нам поможет документ «Операция, введённая вручную» в разделе «Операции». Его особенность в том, что он оформляется полностью в ручном режиме. И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

БУ = НУ + ВР + ПР

В нашем примере (рис. 7) у счёта 91.02 мы выбрали соответствующую статью расхода «Прочие внереализационные доходы и расходы» без флажка «Принимается к НУ» (рис. 8), образовалась постоянная разница по НУ.

Обычно в конце месяца в программу заносится документ «Отчёт производства за смену». Он отражает выпуск готовой продукции и списание расходного материала. В нашем случае без него не обойтись (рис. 9).

Закладка «Материалы» остаётся пустой, так как мы уже списывали материал документом «Требование – накладная».

Далее рассчитаем заработную плату сотрудникам организации. Если в настройках зарплаты (раздел «Зарплата и кадры») установлено, что её «Учёт ведётся в этой программе» (как в нашем случае), то требуется создать документ «Начисление зарплаты» (рис. 11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

Расходов мы произвели достаточно, перейдём к доходной части.

Формирование дохода

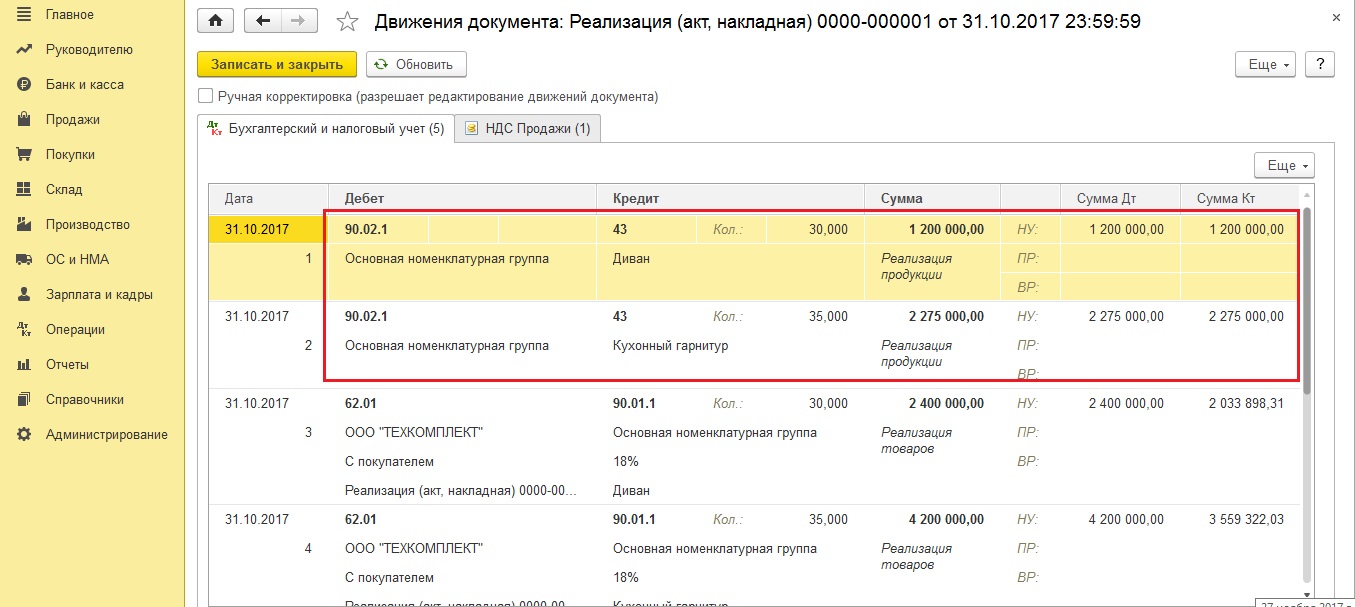

Нашу произведённую продукцию продадим покупателю документом «Реализация (акты, накладные)» (рис. 12).

В проводках по списанию себестоимости продукции обязательно должна быть заполнена графа «Сумма». Если реализация проходит с НДС, то программа делает ещё одну проводку по его начислению (рис. 13). Обратите внимание, сумма по НУ не заполняется.

Расчёт налога на прибыль

Когда вся первичная документация занесена, зарплата и налоги начислены, можно переходить к закрытию периода. Из раздела «Операции» переходим по гиперссылке «Закрытие месяца» (рис. 14) и нажимаем «Выполнить». С помощью этой команды программа перепроводит все документы текущего периода, а также выполняет расчёт амортизации, корректирует стоимость номенклатуры, закрывает 20 и 44, 90 и 91 счета и выполняет расчёт налога на прибыль. Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

Обратите внимание: её нужно формировать по показателям налогового учёта (рис. 15).

Чем хороша эта справка: финансовый результат деятельности организации и налог на прибыль отображаются как нарастающим итогом с начала года, так и за текущий месяц (рис. 16).

Проверка расчёта

Для анализа учёта по налогу на прибыль в программе существует одноимённый отчёт в разделе «Отчёты» (рис. 17).

И первое, на что необходимо обратить внимание, – это какого цвета рамка в левой части отчёта «Налог на прибыль по данным НУ и БУ». Зелёная рамка означает, что в учёте выполняется правило БУ = НУ + ПР + ВР. Расчёт налога выполнен верно. Если рамка красного цвета – разбирайтесь в причинах. Отчёт представляет собой блок-схему, поэтому вы достаточно легко найдёте ошибки, передвигаясь по блокам. В каждый из них можно заходить и разворачивать информацию по документам. Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Если у вас остались вопросы по расчёту налога на прибыль в 1С, с удовольствием проконсультируем вас бесплатно.

Желаем вам успешной работы и только зелёного цвета в жизни!

Как произвести и проверить расчет налога на прибыль в 1С?

Отправить на почту

Налог на прибыль в 1С рассчитывается по итогам месяца после запуска регламентной операции, которая, в свою очередь, может быть запущена путем выполнения команды «Закрытие месяца». Проверка правильности расчета налога на прибыль в 1С (конфигурации 8)выполняется при помощи специального отчета «Анализ состояния налогового учета».

Как рассчитать налог в 1С

Учет расчетов по прибыли ведется в соответствии с действующим Положением по бухгалтерскому учету ПБУ 18/02, утвержденным приказом Минфина от 19.11.2002 № 114н. Сам налог рассчитывается на основании норм, указанных в главе 25 Налогового Кодекса.

Для расчета налога на прибыль в 1С налоговая база определяется в виде разницы между доходами и расходами, которые в налоговом учете могут отличаться от тех, что приняты в бухучете. Исходя из принципов, указанных в ПБУ 18/02, при расчете налога следует учитывать разницы между определенной по данным бухгалтерского учета величиной налога на прибыль и величиной, определенной по налоговому учету.

Эти разницы – постоянные (ПР) и временные (ВР) – возникают из-за различий в порядке учета обязательств налогоплательщика и его активов по нормативным актам, принятым для налогового и бухгалтерского учета. При этом ПР влекут за собой формирование постоянного налогового обязательства и постоянного налогового актива (сч. 99.02.3), а ВР – отложенных налоговых обязательств (сч. 77) или отложенных налоговых активов (сч. 09).

В программе 1С:8 для обеспечения соответствия требованиям ПБУ 18/02 ведется вспомогательный учет ПР и ВР при оценке стоимости обязательств и активов с целью расчета налога на прибыль.

С 2002 года, после внедрения ПБУ 18/02, понятие налога на прибыль для целей бухучета было исключено из оборота, вместо этого был внедрен термин – Условный доход (УД) или расход (УР). В бухучете отражаются не сами ПР и ВР, а сумма налога, которая рассчитана из этих расхождений.

УД = Прибыль по БУ * Ставка налога.

Если разницы учтены в соответствии с нормами ПБУ 18/02 и оборот по Кт сч. 68.04.2 (Расчет налога на прибыль) больше, чем оборот по Дт, то их разность будет соответствовать значению текущего налога, отображаемого в декларации по налогу на прибыль. А вот обратной ситуации не может быть, т.к. значение текущего убытка в налоговом учете всегда будет равно 0. Равенство оборотов при налоговом убытке может быть достигнуто при выполнении следующей записи:

При этом на всех балансовых счетах должно выполняться равенство:

где БУ – стоимость обязательств и активов в бухучете;

НУ – стоимость обязательств и активов в налоговом учете.

Как проверить расчет налога в 1С

В связи с тем что с 2014 года в налоговой декларации требуется округлять значения до рублей, в программе 1С образующиеся копейки убираются при помощи проводок:

Поэтому для проверки правильности расчета налога недостаточно лишь посмотреть сальдо на счету 68.04.2 – ведь теперь он всегда закрывается в конце месяца. Теперь следует анализировать результаты такого округления – т.е. обороты на счетах 68.04.2 (99.09).

Также есть другие автоматизированные способы проверки правильности расчета налога. Самым простым является сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – они не должны быть идентичны.

Кроме того, для проверки в 1С есть спецуслуга – экспресс-проверка ведения учета. Воспользовавшись этим сервисом, можно просмотреть детализированный отчет об обнаруженных ошибках и ознакомиться с предложенными рекомендациями.

Основным и наиболее эффективным способом проверки является использование спецотчета «Анализ состояния НУ по налогу на прибыль». Проверку следует начинать, перейдя в первый блок «Налог». Совершая переходы по блокам, необходимо обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок будет выделен красной обводкой, а при выполнении равенства – зеленым цветом обводки.

Обычно ошибки допускаются при неправильном заносе первичных документов либо допуске погрешности при выполнении проводок вручную. Бухгалтер сможет найти ошибку, передвигаясь по соподчиненным блокам, подсвеченным красным цветом, до самого источника ошибки.

При помощи программы 1С достаточно легко как произвести расчет налога на прибыль, так и проверить его, пользуясь подсказками. Принцип работы программы при произведении расчета налога на прибыль основан на выполнении требований ПБУ 18/02.

Узнавайте первыми о важных налоговых изменениях

Налог на прибыль в 1С: особенности расчета и проверки

Расчет налога на прибыль в 1С производится по результатам прошедшего отчетного периода после того как произошло закрытие результатов отчетного периода. Проверку точности проведения этой операции можно осуществить, используя специализированный отчет, который называется «Анализ состояния НУ по налогу на прибыль». Рассмотрим этот вопрос на базе программного обеспечения «1С: Бухгалтерия 8. 3.0» в соответствии со стандартом бухучета 18/02.

Схема вычисления налога на прибыль

Учет проводимых расчетных операций по налогу на прибыль должен осуществляться соответственно Положению (стандарту) бухучета - ПБУ 18/02. Кроме того, необходимые для проведения вычислений нормы можно посмотреть в действующем Налоговом Кодексе.

При этом следует помнить, что не все субъекты обязаны вести налоговый и бухгалтерский учет, применяя ПБУ 18/02. В пункте 2 положения 18/02 «Учет расчетов по налогу на прибыль» сказано, что субъекты малого бизнеса могут не использовать данное положение. Основные параметры, по которым предприятие можно отнести к субъектам мелкого предпринимательства, прописаны в законодательстве – закон «О развитии среднего и малого предпринимательства в РФ» от 24.07.2007 N 209-ФЗ.

Для осуществления вычисления налога в специализированной программе «1С: Бухгалтерия 8. 3.0» исходные показатели определяются как разность между полученной прибылью и затратами, которые по-разному заносятся в регистры налогового и бух. учета.

Учитывая основные требования, которые прописаны в положении 18/02, во время вычисления налогов необходимо принимать во внимание, а также считать:

- Разность между размером налога, которая была определена по показателям бухучета;

- Сумму, которая была определена в положениях налогового учета.

Из-за различия в учете текущих обязательств плательщика налогов и его активов по нормативной документации, принятой чтобы вести регистры налогового и бухучета образуются величины, которые называются:

- Разница временная (ВР);

- Разница постоянная (ПР).

В регистры программного обеспечения «1С: Бухгалтерия 8 3.0» для того, чтобы обеспечить соответствие всем требованиям прописанным в положениях стали вести дополнительный учет разниц, как временных, так и постоянных, при оценивании реальной цены имущества, для того чтобы без ошибок считать сумму налога на прибыль.

После того как в обращение было внедрено положение 18/02, из терминологии было убрано понятие налог на прибыль для задач БУ, но вместо этого появились понятия:

- Условного дохода (УД);

- Условного расхода (УР).

После чего в регистры бухгалтерского учета стали фиксировать не постоянную и временную разницу, а размер налоговых обязательств, который считается на основе текущих данных.

УД = Прибыль по БУ * налоговая ставка.

Если по кредиту счета 68.04.2 (налог на прибыль) кредитовый оборот за месяц больше оборотов по операциям по дебету, то разница между ними - это сумма текущего налога, который необходимо отобразить в декларации.

Противоположной ситуации быть не может, потому что размер всех убытков, записанных в регистры налогового учета в 1С, требуется приравнивать 0.

Равенство оборотов по Дт и Кт при имеющихся налоговых убытках, как правило, достигается при исполнении следующего условия:

К тому же должно быть выполнено условие:

БУ = НУ + ПР + ВР, где

- БУ – общая цена имеющихся у предприятия активов и обязательств в бухучете;

- НУ – общая цена отображенных в налоговом учете предприятия активов и обязательств;

- ПР – разница постоянная;

- ВР – разница временная.

Проверка верности начисления налога в 1С

Из-за того, что при заполнении декларации значения необходимо округлить до целых единиц, в регистры программного продукта 1С была вписана проводка, которой можно убрать все формирующиеся в результате копейки:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

По этой причине для проверки того насколько точный расчет суммы налога нужно только изучить сальдо счета – в конце месяца этот счет в любом случае должен закрываться, а сальдо на начало следующего месяца должно равняться 0. Теперь необходимо проводить анализ результатов этого округления – другими словами, проверить обороты на таких счетах: 68.04.2 (99.09).

Но основным и максимально эффективным методом проверки точности вычисления можно считать использование специализированного отчета под названием «Анализ состояния налогового учета».

Проверка с использованием отчета

Этот отчет необходим для того, чтобы проверять, насколько точный расчет налога на прибыль, найти его просто в меню программы 1С «Учет, налоги, отчетность» - «Отчеты по налогу на прибыль».

Он дает возможность объективно оценивать ситуацию, а также точно и корректно вести регистры:

- Налогового учета;

- Бухгалтерского учета.

Кроме того, данный отчет помогает проверять насколько точный расчет налога, вести регистры и учет разниц, как постоянных, так и временных в оценивании и анализировании расходов и доходов, активов и обязательств. Помимо этого отчет в случае крайней необходимости позволяет правильно считать налог и отыскивать точку, в которой произошло расхождение показателей в бухгалтерском и налоговом учете.

Во время запуска отчета на экран компьютера выводится основная схема базы налогообложения по расчету налога на прибыль. Используя ее, вы без проблем сможете перейти к нужному вам разделу в налоговом учете. Для того, чтобы вернуться к исходной схеме базы налогообложения на панели команд вам необходимо просто кликнуть на функцию «Структура налоговой базы».

Анализирование правильности заполнения показателей и расчетов по налоговому учету лучше всего начинать со структурного блока, который называется «Налог». В нем приводится подробный анализ состояния и правильности заполнения налоговой документации, при котором осуществляется сравнение размера налога на прибыль по показателям НУ и по основным показателям бухучета с учетом списанных и признанных обязательств и активов.

Если размер налога на прибыль, прописанный в регистры НУ, равен сумме налога на прибыль по данным БУ при учете корректировки, то ведение этого учета необходимо считать верным.

Если же суммы различаются, то регистры программы 1С автоматически выделяет результат красным цветом, извещающим о возникновении ошибки в расчетах.

Необходимо учесть, что красным выделяются все элементы структуры, в которых были выявлены ошибки в задачах соблюдения требований положения 18/02.

Показателем правильности введения информации является такое простейшее условие:

Помощь в исправлении подобных ошибок в расчетах вам окажет своеобразный навигационный механизм между показателями и расшифровкой этих показателей.

Элементы в структурной схеме связываются стрелками-указателями, которые показывают на существующие:

- Причинные взаимосвязи между всеми операциями;

- Следственные взаимосвязи между всеми операциями.

Указатели, выходящие из блоков, которые называются «причина», ведут к блокам, которые называются «следствием».

Итоговые блоки «причина» проходят через расшифровку отчетом, отображающим только те операции, по которым формировались такие данные как бухгалтерский и налоговый учет, а также временные и постоянные разницы.

Как правило, причиной возникновения неточностей расчетов и ошибок считаются операции, сделанные вручную, при проведении которых в 1С человек либо забывает прописать эту операцию в НУ, либо отражает ее с ошибками.

Чтобы посмотреть и исправить ошибки в расчетах и отчетах 1С для окончательного блока «причины» требуется выявить строчку с основными реквизитами первичной документации «Операция». Кликом мыши перейти в нужную документацию, потом без ошибок заполнить вкладку под названием «Налоговый учет», далее снова сделать отчет и убедиться в том, что все ошибки претерпели исправление.

blog.it-terminal.ru

Нормативно-правовые акты 1. Европейская конвенция об осуществлении прав детей. Страсбург, 25 января 1996 г. 2. Руководящие принципы Организации Объединенных Наций для предупреждения преступности среди несовершеннолетних (Руководящие […]

Бухгалтерский учет ведется в программе 1С. Расчет налога на прибыль осуществляется на субсчете 68.4.2, расчеты с бюджетом осуществляется на субсчете 68.4.1. По результатам первого квартала была получена налоговая прибыль и сумма налога составила:Д68.4.2 К68.4.1 - 915 тыс. руб.По результатам второго квартала был получен налоговый убыток. После операции закрытия месяца на 30.06.2015г. по дебету субсчета 68.4.2. образовалось дебетовое сальдо на 915 тыс. руб. - на сумму налога исчисленного за 1 квартал.Вопрос: нужно ли сторнировать исчисленный налог на прибыль за первый квартал, оставить дебетовое сальдо на субсчете 68.4.2 или его надо "закрыть" на счет 99? И как это повлияет на бухгалтерский финансовый результат?

Проанализировав предоставленный вами регистр по счету 68.4 взаимоувязки показателей по данному счету в корреспонденции со счетами 09, 77, 99 с заявленной вами цифрой 915 000 руб. начисленного налога на прибыль в 1 квартале не обнаружено. Экономический смысл бухгалтерской проводки Д 68.4.2 К 68.4.1 с этой цифрой не ясен. Данная проводка делается тогда, когда начисление налога проходит по субсчету 68.4.2, а расчеты с бюджетом – по субсчету 68.4.1. И для того, чтобы «схлопнуть» остатки по субсчетам с определенной периодичностью (например, раз в год, перед реформацией баланса) делается такая проводка.

Начисление налога на прибыль при применении ПБУ 18 делается не одной проводкой, а целым комплексом проводок по счету 68.4 в корреспонденции со счетами 09,77,99, в результате которых сальдо по счету 68.4 указывает на сумму налога (см. нижеприведенную статью).

В вашем случае начисленный налог за 1 квартал получается 239 651,15 руб., а не 915 000 руб.: (147 998,15 + 60 101,32)-(0-99,99)+(53 155,69-21 704).

Программа во втором квартале скорректировала все обороты, и лишь «искусственная» цифра 915 000 руб. осталась висеть.

К сожалению, рекомендовать в данном случае что-либо проблематично без знания ситуации и полного анализа бухгалтерской базы. На практике, если учет в программе 1С ведется корректно, с соблюдением всех регламентов и без «злоупотребления» «ручными операциями», налог на прибыль считается корректно. Необходимо проанализировать весь налоговый учет с начала года и внести соответствующие изменения для того, чтобы корреспонденция счета 68.4 со счетами 09,77,99 выдавала правильный результат.

Обоснование

(Цветом выделена информация, которая поможет Вам принять правильное решение)

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить в бухучете начисление и уплату налога на прибыль

Дебет 99 Кредит

– начислен налог на прибыль (авансовый платеж) за налоговый (отчетный) период.

Это установлено Инструкцией к плану счетов (счета и ).

Для тех, кто применяет ПБУ 18/02

В том же отчетном периоде, в котором возникли постоянные разницы, отразите соответствующие им налоговые активы или обязательства. То есть те суммы, на которые будет уменьшен или увеличен налог в бухучете. Для учета постоянных налоговых обязательств и активов откройте к счету 99 одноименные субсчета.

| Причина возникновения постоянных разниц | Проводки | ||

| Доходы учитывают только в налогообложении | Постоянные налоговые обязательства (ПНО) | Увеличивают сумму налога |

– отражено постоянное налоговое обязательство |

| Расходы, которые не признают при налогообложении | |||

| Доходы отражают только в бухучете | Постоянные налоговые активы (ПНА) | Уменьшают сумму налога |

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы»

– отражен постоянный налоговый актив |

| Расходы признают только при налогообложении |

Размер ПНО и ПНА определяйте по формуле:

В течение года постоянные налоговые обязательства и активы не погашают. Списать их со счета 99 можно только в составе чистой прибыли или убытков при реформации баланса . При этом относите их на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Такой порядок предусмотрен пунктом 7 ПБУ 18/02 и Инструкции к плану счетов (счета , и )

Как определить временные разницы и отразить в бухучете соответствующие им налоговые активы и обязательства

Временная разница возникает, если какой-либо доход или расход в бухучете учитывают в одном периоде, а при налогообложении в другом. Временные разницы бывают двух видов – вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемая временная разница (ВВР) возникает, например, в следующих ситуациях:

- когда амортизацию в бухгалтерском и налоговом учете считаю по-разному. Как вариант, в налоговом учете считают линейно, а в бухгалтерском – способом уменьшаемого остатка;

- при наличии убытка, перенесенного на будущее, который учтут при налогообложении до истечения 10 лет;

- если расходы по-разному учитываются в себестоимости продукции в бухучете и при налогообложении.

Налогооблагаемая временная разница (НВР) образуется, в частности, в результате:

- применения разных способов амортизации в бухгалтерском и налоговом учете. Например, в налоговом учете считают линейно, а в бухгалтерском – способом уменьшаемого остатка;

- когда применяют кассовый метод в налоговом учете, а в бухучете отражают доходы и расходы исходя из временной определенности.

В том же отчетном периоде, в котором возникли или были погашены (полностью или частично) временные разницы, отразите и отложенные налоговые активы или обязательства. То есть те суммы, на которые будет уменьшен или увеличен налог в бухучете в последующих отчетных периодах и которые не учитывают в текущем.

Для учета отложенных налоговых активов используйте счет 09 , а для обязательств – счет 77 . В последующих периодах по мере сближения доходов и расходов в бухгалтерском и налоговом учете отложенные налоговых обязательств и активы погашайте.

Вот как отразить возникновение и погашение отложенных налоговых активов и обязательств:

| Причина возникновения временных разниц | Вид налоговых активов и обязательств | Как влияет на налог на прибыль в бухучете | Проводки |

| Доходы, которые в бухучете текущего отчетного периода не отражают | Отложенные налоговые активы (ОНА) | Уменьшают сумму налога будущих отчетных периодов. Налог текущего периода увеличивают |

|

| Расходы, которые не признают при налогообложении в текущем отчетном периоде | |||

| Доходы, которые при налогообложении в текущем отчетном периоде не учитывают | Отложенные налоговые обязательства (ОНО) | Увеличивают сумму налога будущих отчетных периодов. Налог текущего периода уменьшают |

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

|

| Расходы, которые в бухучете текущего отчетного периода не отражают |

Размер ОНА и ОНО определяйте по формуле:

Такой порядок предусмотрен пунктами 8–12 , и ПБУ 18/02.

Как отразить в бухучете условный расход по налогу на прибыль

Считайте условный расход согласно пункту 20 ПБУ 18/02. То есть по формуле:

Условный расход по налогу на прибыль отражайте на одноименном субсчете счета 99 :

– начислен условный расход по налогу на прибыль за отчетный (налоговый) период.

Пример отражения в бухучете начисления и уплаты налога на прибыль. Организация применяет ПБУ 18/02. По итогам периода в бухгалтерском и налоговом учете определена прибыль

По итогам работы за I квартал по данным бухучета ООО «Альфа» получило прибыль в размере 1 500 000 руб. Налог на прибыль организация платит ежеквартально. Применяемая ставка налога на прибыль – 20 процентов.

Обороты за I квартал по счету 68 субсчет «Расчеты по налогу на прибыль» составили:

Сумма текущего налога на прибыль, сформированная на счете 68 субсчет «Расчеты по налогу на прибыль», составила:

300 000 руб. + 16 000 руб. – (2000 руб. – 1000 руб.) + (8000 руб. – 2000 руб.) = 321 000 руб.

По данным налогового учета сумма налога на прибыль за I квартал также составила 321 000 руб.

Уплату налога на прибыль бухгалтер отразил проводками:

– 32 100 руб. – перечислен в федеральный бюджет налог на прибыль за I квартал;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

– 288 900 руб. – перечислен в региональный бюджет налог на прибыль за I квартал.

Как отразить в бухучете условный доход по налогу на прибыль

Даже если организация по данным бухучета в отчетном (налоговом) периоде получила убыток, зафиксируйте налог на прибыль с этой суммы. Его называют условным доходом по налогу на прибыль. Этот показатель представляет собой произведение действующей ставки налога на прибыль на сумму убытка, отраженного в бухучете. То есть считать его нужно так:

Такой порядок предусмотрен пунктом 20 ПБУ 18/02.

Условный доход по налогу на прибыль отражайте на одноименном субсчете счета 99 :

– начислен условный доход по налогу на прибыль за отчетный (налоговый) период.

В налоговом учете с убытка ничего не считают. Так, если расходов больше, чем доходов, прибыли нет, то и налог считать не с чего. База для расчета налога на прибыль равна нулю. Однако в будущих периодах убыток может уменьшать налогооблагаемую прибыль (п. 8 ст. 274 , п. 1 ст. 283 НК РФ).

Правилами бухучета аналогичные нормы не предусмотрены. Следовательно, возникает вычитаемая временная разница. Поэтому после того как в бухучете будет определен условный доход по налогу на прибыль и можно будет точно определить размер ВВР, отразите в бухучете ОНА (п. 14 ПБУ 18/02).

В том периоде, в котором определили налоговый убыток, в бухучете сделайте запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив с налогового убытка, который будет погашен в следующих отчетных (налоговых) периодах.

По мере переноса убытка показатель отложенного налогового актива погашайте:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– списан отложенный налоговый актив с погашенного убытка.

Такой порядок следует из положений пункта 14 ПБУ 18/02, Налогового кодекса РФ, Инструкции к плану счетов и письма Минфина России от 14 июля 2003 г. № 16-00-14/219 .

Пример отражения в бухучете условного дохода по налогу на прибыль и отложенного налогового актива. По итогам налогового периода организация получила убыток и в налоговом, и в бухгалтерском учете

По итогам 2014 года ООО «Альфа» получило убыток:

- по данным бухучета – 100 000 руб.;

- по данным налогового учета – 100 000 руб.

По итогам I квартала 2015 года прибыль «Альфы» составила:

- по данным бухучета – 200 000 руб.;

- по данным налогового учета – 200 000 руб.

По итогам II квартала 2015 года прибыль «Альфы» составила:

- по данным бухучета – 50 000 руб.;

- по данным налогового учета – 50 000 руб.

В бухучете организации сделаны следующие записи.

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль»

20 000 руб. (100 000 руб. ? 20%) – начислена сумма условного дохода;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

20 000 руб. (100 000 руб. ? 20%) – отражен отложенный налоговый актив с налогового убытка.

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 40 000 руб. (200 000 руб. ? 20%) – начислен условный налог на прибыль за I квартал;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 20 000 руб. (100 000 руб. ? 20%) – погашен отложенный налоговый актив с убытка.

Дебет 99 субсчет «Условный расход (доход) по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 40 000 руб. – сторнирован начисленный налог на прибыль (условный расход) за I квартал;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 20 000 руб. – восстановлен налоговый актив с убытка, отраженный в I квартале;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 10 000 руб. (50 000 руб. ? 20%) – начислен условный налог на прибыль за полугодие;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 10 000 руб. (50 000 руб. ? 20%) – погашен отложенный налоговый актив с перенесенного налогового убытка, уменьшающего налогооблагаемую прибыль за полугодие.

Сумма налога на прибыль, отраженная в декларации за полугодие 2015 года, равна 0 руб. Сальдо по счету 68 субсчет «Расчеты по налогу на прибыль» равно:

10 000 руб. – 10 000 руб. = 0 руб.

Текущий налог на прибыль отражен правильно. Отчетный период закрыт корректно.

Пример отражения в бухучете условного расхода по налогу на прибыль при закрытии отчетного периода. В бухучете организации определена прибыль, а в налоговом учете убыток

ООО «Альфа» рассчитывает налог на прибыль ежемесячно по фактической прибыли. Доходы и расходы в налоговом учете определяет кассовым методом. Организация применяет ПБУ 18/02. «Альфа» занимается оказанием информационных услуг и пользуется освобождением от уплаты НДС.

В январе «Альфа» реализовала услуги на сумму 1 000 000 руб.

Персоналу организации была начислена зарплата в сумме 600 000 руб. Сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний с начисленной зарплаты составила 157 200 руб.

По состоянию на 31 января выручка от реализации не оплачена, зарплата персоналу не выдана, обязательные страховые взносы в бюджет не перечислены.

15 января менеджер «Альфы» А.С. Кондратьев представил авансовый отчет по командировочным расходам на сумму 1200 руб. В тот же день эти расходы ему были возмещены полностью. Из-за превышения нормативного размера суточных в налоговом учете командировочные расходы были отражены в сумме 600 руб.

В январе других операций у «Альфы» не было. В бухучете организации сделаны следующие записи:

Дебет 62 Кредит 90-1

– 1 000 000 руб. – отражена выручка от реализации информационных услуг;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– 200 000 руб. (1 000 000 руб. ? 20%) – отражено отложенное налоговое обязательство с разницы между выручкой, отраженной в бухгалтерском и налоговом учете;

Дебет 26 Кредит 70

– 600 000 руб. – начислена зарплата за январь;